La crypto-monnaie est un système de paiement numérique qui ne dépend pas des banques pour vérifier les transactions. C’est un système pair-à-pair qui peut permettre à n’importe qui, n’importe où, d’envoyer et de recevoir des paiements. Au lieu d’être de l’argent physique transporté et échangé dans le monde réel, les paiements en crypto-monnaie existent uniquement sous forme d’entrées numériques dans une base de données en ligne décrivant des transactions spécifiques. Lorsque vous transférez des fonds en crypto-monnaie, les transactions sont enregistrées dans un grand livre public. La crypto-monnaie est stockée dans des portefeuilles numériques (digital wallets).

La crypto-monnaie a tiré son nom du fait qu’elle utilise le cryptage pour vérifier les transactions. Cela signifie qu’un codage avancé est impliqué dans le stockage et la transmission des données de crypto-monnaie entre les portefeuilles et vers les registres publics. Le but du cryptage est d’assurer la sécurité et la sûreté.

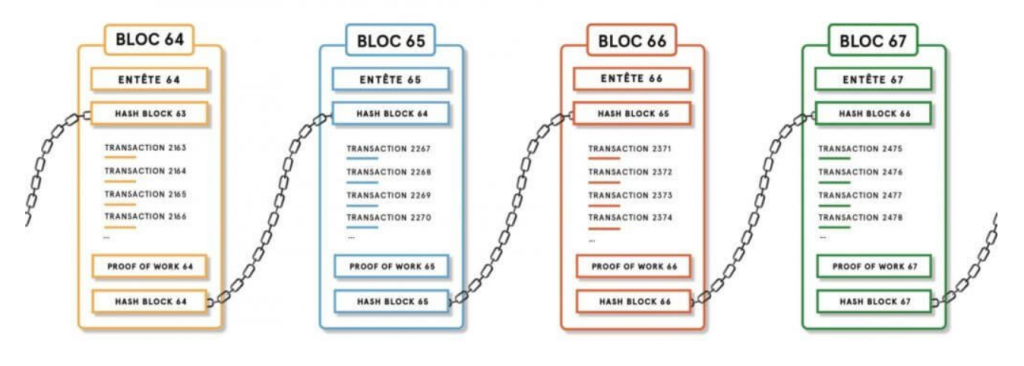

Les crypto-monnaies fonctionnent sur un registre public distribué appelé blockchain, un enregistrement de toutes les transactions mises à jour et détenues par les détenteurs de devises.

La blockchain est une technologie de stockage et de transmission d’informations. Cette technologie possède en particulier trois caractéristiques majeures : elle est transparente, sécurisée, et fonctionne sans organe central de contrôle. C’est parce que les échanges successifs y sont enregistrés sous forme de blocs de transactions que l’on appelle ce registre une “blockchain”, ou chaîne de blocs. Une blockchain constitue une base de données qui contient l’historique de tous les échanges effectués entre ses utilisateurs depuis sa création. La blockchain nécessite l’utilisation d’une monnaie ou d’un jeton (aussi appelé token).

Registre Blockchain

Les unités de crypto-monnaie sont créées via un processus appelé minage (mining), qui consiste à utiliser la puissance de l’ordinateur pour résoudre des problèmes mathématiques complexes qui génèrent des pièces. Les utilisateurs peuvent également les acheter auprès de courtiers, puis les stocker et les dépenser à l’aide de portefeuilles cryptographiques.

Une crypto-monnaie n’est pas un actif tangible. C’est une clé qui permet de déplacer un enregistrement ou une unité de mesure d’une personne à une autre sans intermédiaire.

La décentralisation induite par la blockchain remet en cause le rôle des tiers ou intermédiaires. En particulier, la blockchain peut permettre aux utilisateurs de se passer des plateformes intermédiaires, qui constituent aujourd’hui le cœur de la révolution numérique.

Les grands types d’usages de la blockchain sont principalement les transferts d’actifs : au-delà du transfert d’argent, la blockchain permet de transférer tout type d’actifs : actions, obligations, titres de propriété, …

La blockchain en tant que registre permet la traçabilité et la certification des documents légaux tels que les certificats de naissance, mariage, …

Les contrats intelligents (smart contracts) sont aussi un autre usage de la blockchain. Ces contrats sont simplement des programmes stockés sur une blockchain qui s’exécutent lorsque des conditions prédéterminées sont remplies. Ils sont généralement utilisés pour automatiser l’exécution d’un accord afin que tous les participants puissent être immédiatement certains du résultat, sans intervention d’un intermédiaire ni perte de temps.

Les applications de la blockchain sont multiples et concerne beaucoup de secteurs tels que les assurances, les banques, la santé, …

Pour les banques par exemple, pour effectuer des transactions financières telles que l’achat des actions ou des obligations, les banques passent par des chambres de compensation et de clearing comme Clearstream ou Eurostream. Celles-ci vérifient que l’acheteur reçoit bien son titre de propriété et le vendeur son argent en assurant que tout se passe bien entre le moment ou la transaction est engagée et celui ou a livraison est faite, moyennant des commissions. La blockchain laisse donc envisager la possibilité de remplacer les chambres de compensation.

La blockchain a été créée en 2008 avec la monnaie virtuelle bitcoin. Les deux sont donc historiquement liés : la blockchain est l’infrastructure virtuelle sur laquelle repose le Bitcoin.

Fondé en 2009, Bitcoin a été la première crypto-monnaie et reste la plus échangée. Le mystère plane autour du créateur du Bitcoin. On connaît tout au plus un pseudo : Satoshi Nakamoto largement considéré comme un pseudonyme pour un individu ou un groupe de personnes dont l’identité précise reste inconnue. Certains spécialistes affirment que le Bitcoin a été créé en réaction à la crise financière de 2008.

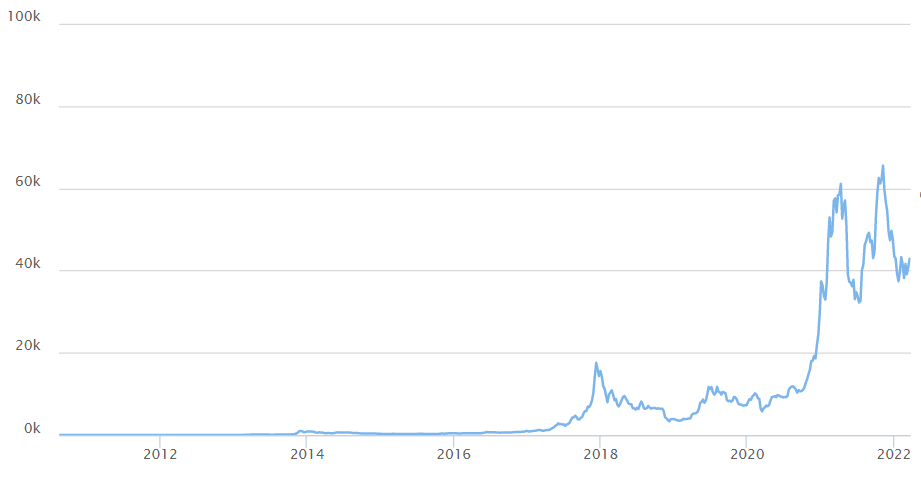

Depuis sa création, le cours du bitcoin a connu des grandes variations. En 2017, il est passé de 1.000 dollars à 17.000 dollars en un an. Son niveau historique a été atteint en novembre 2021, en dépassant les 68.000 dollars.

Evolution du prix du Bitcoin

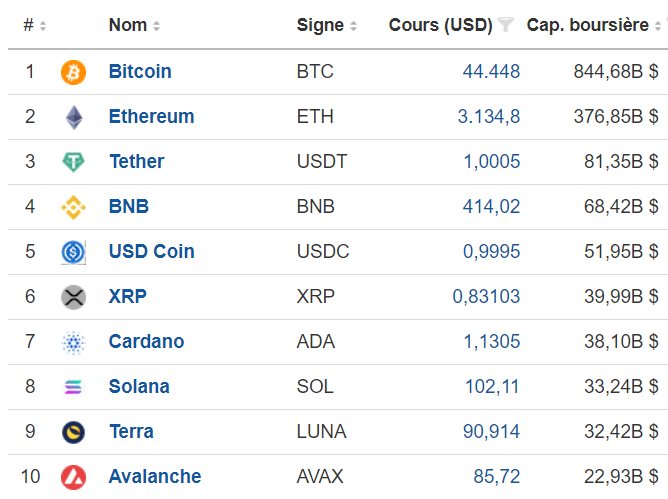

A l’heure actuelle, il y a des milliers de crypto-monnaies dont les plus connues : Ethereum, Ripple, Cardano, Litecoin…

Le tableau ci-dessous reprend le top 10 des crypto-monnaies en termes de capitalisation boursière :

Bitcoin (BTC) dépasse la capitalisation boursière du géant chinois Alibaba. Et, la capitalisation boursière totale des crypto-monnaies avoisine les 2.000 milliards de dollars, dépasse celle de Amazon par exemple. Malgré cela, le marché des crypto-monnaies reste très volatile et donc très risqué. Certains analystes estiment que la capitalisation va être triple à l’horizon de 2030.

L’enjeu majeur des crypto-monnaies est l’absence d’un organe de contrôle à l’instar des monnaies fiduciaires contrôlées par les banques centrales. Ainsi, les banques centrales sont enthousiasmées par l’idée de la monnaie numérique. Plus précisément, ils sont de plus en plus intrigués par l’idée des monnaies numériques des banques centrales (Central Bank Digital Currencies ou CBDC), qui sont essentiellement des versions numériques des monnaies fiduciaires traditionnelles. Alors que les crypto-monnaies sont décentralisées, les monnaies numériques des banques centrales sont donc centralisées. L’avantage est qu’il s’agirait de véritables formes de monnaie numériques. Théoriquement, ils pourraient être échangés instantanément et traverser les frontières de manière transparente et rapide. Les paiements des monnaies numériques pourraient être traités instantanément via l’infrastructure de la banque centrale, ce qui réduirait considérablement le coût des transactions. Un exemple populaire est Tether, qui est indexé sur le dollar américain et adossé à des réserves en dollars. La Banque centrale européenne a annoncé récemment qu’elle faisait progresser son projet “d’euro numérique” vers une phase d’enquête plus détaillée. Tandis que le projet pilote chinois s’appuie sur les banques du secteur privé pour distribuer et gérer les comptes eCNY (yuan numérique) pour leurs clients.

L’avenir de la crypto-monnaie est intimement lié à son impact social et politique. La crypto-monnaie a le potentiel de profiter à tout le monde, du citoyen à l’État. Pour les deux, il existe des opportunités financières, de propriété et de pouvoir, à moindre coût, une confidentialité accrue et un meilleur accès au marché mondial. La crypto-monnaie et de la blockchain conservent le potentiel de transformer la finance mondiale bien que leur adoption prendra un certain temps.